Belastingen: over paradijzen en piraten

De Paradise Papers en andere gelekte stukken hebben geleid tot schokkende onthullingen over de belastingpraktijken van vermogende particulieren, multinationals, hun adviseurs, én overheden. In de EU speelt Nederland een dubbelrol.

Door de toegenomen mobiliteit van personen en kapitaal, en de schaalvergroting van bedrijven ver over de nationale grenzen, is het steeds makkelijker geworden om de belasting in afzonderlijke landen te omzeilen. Dit leidt tot een dubbele dynamiek in de opstelling van de nationale overheden. Aan de ene kant voelen ze de aandrang samen te werken om belastingontduiking te stoppen. Maar aan de andere kant doen individuele overheden extra hun best om belastingplichtige particulieren en bedrijven van elders binnen te halen en hun geldstromen doorgang te verlenen tegen lagere kosten. Dit om er zelf een slaatje uit te slaan: direct via de belastingheffing én door nieuwe economische groei dankzij de komst van koopkrachtige nieuwelingen en de toestroom van kapitaal, wat weer tot hogere eigen belastingopbrengsten leidt.

Er is een gespecialiseerde infrastructuur ontstaan, een logistiek van dienstverleners die voor hun cliënten de wegen banen voor de geldstromen die zich over de aardbol bewegen, van plaatsen waar ze hoge bedragen moeten afdragen over hun winsten naar plekken waar dat niet het geval is of waar ze helemaal uit het zicht verdwijnen. Dit vergt financiële en juridische expertise, gebundeld in banken, advocatenkantoren en trustfirma’s, accountants en managementconsultants en mogelijk ook kunsthistorici, taxateurs en veilinghouders, makelaars en notarissen.

Belastingparadijzen

Deze dienstverlening is geconcentreerd op plaatsen waar de financiële stromen samenvloeien. Zij worden aangeduid als belastingparadijzen en oases, tax havens en ook offshore centres.

Behalve een kleine tweehonderd staten telt de wereld een aantal kleine stukjes aarde (vaak eilanden) die niet over alle kenmerken van een staat en zeker niet die van een moderne nationale staat beschikken. Ze hebben vaak wel intern zelfbestuur maar zijn tot op zekere hoogte afhankelijk van een bovenliggende macht (bijvoorbeeld zoals bij de Britse kroondomeinen en -koloniën) of het interne bestuur wordt niet uitdrukkelijk nationaal gelegitimeerd, zoals bij middeleeuwse vorstendommen als Liechtenstein en Monaco. Hier én in een aantal gevestigde staten is een relatief omvangrijke in belasting gespecialiseerde dienstensector te vinden.

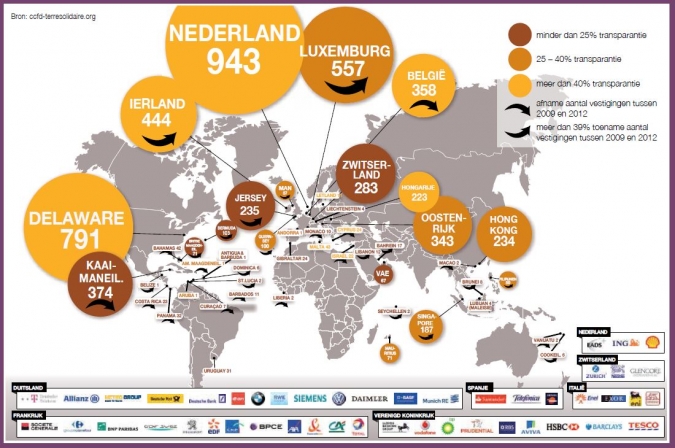

Nederland is fiscaal doorstroomland nummer 1, op afstand gevolgd door het VK, Zwitserland, Singapore en Ierland

Uit recent onderzoek van politicologen en informatici van de Universiteit van Amsterdam blijkt dat vijf staten fungeren als doorstroomlanden. In totaal bundelen deze vijf bijna de helft van de totale afstroom. Nederland (Amsterdam) spant daarbij de kroon, op afstand gevolgd door het Verenigd Koninkrijk (Londen), Zwitserland, Singapore en Ierland. Ze kunnen die rol waarschijnlijk alleen vervullen vanwege hun goede reputatie, politieke stabiliteit en sterk ontwikkelde rechtsstaat, en door de talrijke belastingverdragen die ze hebben met andere landen. Daarnaast zijn er 24 eindbestemmingen, waarvan 16 stukjes voormalig Brits imperium, Liechtenstein en Monaco, en ook Curaçao. De onderzoekers typeren deze als conduits en sinks in een heel netwerk. Dat riekt naar een rioleringsstelsel met afvoergoten en bezinkputten, maar je kunt er ook tegenaan kijken als een irrigatiestelsel met aanvoerkanalen en bevloeide percelen. Het Amsterdamse onderzoek presenteert een momentopname en het totaalplaatje van de belastingparadijzen is niet compleet. Het is bijvoorbeeld uitsluitend gebaseerd op bedrijfsgegevens, niet op vermogende personen.

Vanaf de jaren 1960 is het internationaal geldverkeer steeds minder aan banden gelegd. Belastingvermijding met internationale transacties werd steeds grootschaliger en ingenieuzer georganiseerd. Nederland en Groot-Brittannië beschikten al eeuwen over financiële centra met specialisten en voorzieningen gericht op de internationale handel; daar hoorden altijd al belastingkwesties bij. Andere staten probeerden juist al vroeg internationale geldstromen gericht op belastingontwijking te ontmoedigen. Zo trad de Franse staat in de jaren 60 op tegen haar eigen ingezetenen en de belastingautoriteiten in Monaco. Vanaf de grote economische crisis van 2008 begon de wind eindelijk te draaien. Allerlei organisaties bogen zich over internationale belastingkwesties, zoals de OESO (samenwerkingsverband van alle hoogontwikkelde marktgeoriënteerde staten voor sociaaleconomisch beleid), de G20 (forum van staatshoofden en centrale bankiers, later ook van ministers van financiën en buitenlandse zaken), ngo’s zoals Oxfam (ijvert voor ontwikkeling in zuidelijke staten) en het wereldwijde Tax Justice Netwerk (ongeruste professionals uit beroepsverenigingen, universiteiten en voormalige werknemers van financiële dienstverleningsbedrijven).

Onderzoeksjournalistiek

De laatste jaren zijn enorme databestanden uit financiële dienstverlenende bedrijven heimelijk in de openbaarheid gebracht. Hoe dat is gebeurd, is niet altijd duidelijk, maar het lijkt op acties van klokkenluiders.

Dat was zeker het geval bij de LuxLeaks in 2014. Daar ging het om een bundel belastingafspraken tussen Luxemburg en grote bedrijven ten dienste van andere klanten van het betrokken accountantskantoor. De informatie werd eerst naar buiten gebracht op de site van het internationaal consortium van onderzoeksjournalisten (ICIJ) in Washington, en vervolgens werden de gegevens en analyses verspreid in de wereldpers.

De LuxLeaks kwamen net op het moment dat Jean-Claude Juncker, prominent betrokken als minister van financiën en later premier van Luxemburg, werd gekozen tot voorzitter van de Europese Commissie. Het was voor hem een bijzonder pijnlijke gebeurtenis, te meer vanwege zijn nadrukkelijk aangekondigde voornemen zich in zijn nieuwe functie sterk te verzetten tegen belastingvermijding. De Europese Commissie heeft onder zijn leiding in de jaren daarop inderdaad aanzienlijke vaart gebracht in de behandeling van het probleem, maar ze stoot nog steeds op taaie weerstand uit de lidstaten.

Na de Luxemburg-affaire volgden lekken over de relaties tussen particuliere banken en de Zwitserse overheid. Ook die werden wereldwijd verspreid en gecommentarieerd.

De meest recente leaks, de Panama en Paradise Papers, werden in 2015 en 2017 bezorgd bij de Süddeutsche Zeitung (SZ), een vooraanstaand Duits dagblad. De gegevens waren afkomstig van een advocatenkantoor in Panama en van een wijdvertakt bedrijf in trustkantoren in Singapore. De enorme hoeveelheden data (de Panama Papers bevatten alleen al 5 miljoen e-mails) werd in een samenwerking tussen de SZ en ICIJ bij heel veel kranten uitgezet. In Nederland werkten Trouw en Het Financieele Dagblad mee. De fiscale trucs van welgestelde prominenten en multinationals (samen met de dienstverleners en overheid: de ‘piraten’) trokken opnieuw de aandacht en spoorden overheden aan tot meer regulering en oog voor een rechtvaardiger verdeling.

In een open brief aan ceo Tim Cook van Apple bracht de hoofdredacteur van de Süddeutsche Zeitung de grond voor de politieke verontwaardiging over belastingvermijding helder naar voren. Wat hem het meest schokte, schreef hij , was een instructie van Apple aan een advocatenkantoor om het bedrijf in een land te verzekeren van een belastingvrijstelling. Stelde Apple een zero-taxstatus als voorwaarde om zich daar te vestigen? ‘Wat voor democratiebegrip moeten wij destilleren uit de vragen die u het advocatenkantoor nog meer liet stellen? Zoals de vraag of het betreffende land een geloofwaardige oppositiepartij had, of een beweging die de huidige regering zou kunnen vervangen. Probeerde u zich ervan te verzekeren dat u uw belastingvrije status ook zou behouden na verkiezingen of na een regeringswissel?’

EU-beleid

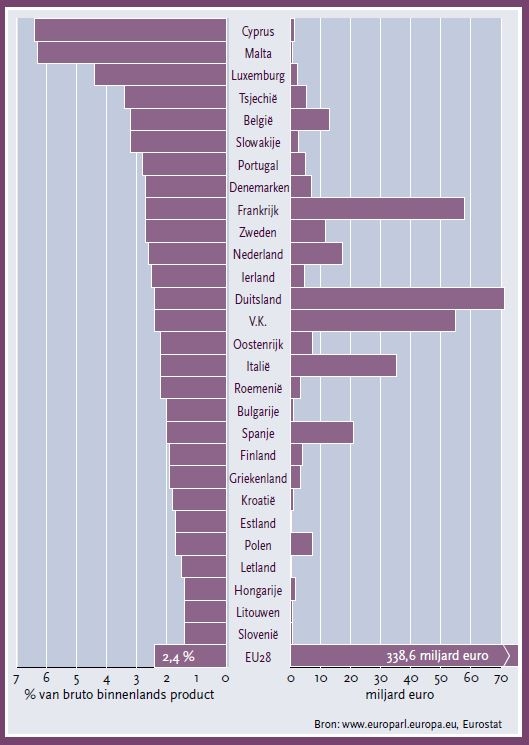

Op 27 november, een week voordat de Ecofin, de ministerraad voor economische en financiële zaken van de EU, eindelijk zou komen met een ‘zwarte lijst’ van belastingparadijzen, bracht Oxfam naar buiten hoe die EU-lijst eruit zou zien zónder alle tegenwerking van lidstaten (figuur 2). De lijst bevatte 39 namen, van 35 ‘hele en halve’ staten buiten de EU, en 4 eigen lidstaten. Op 5 december presenteerde de Ecofin vervolgens een officiële zwarte en een grijze lijst van staten en andere juridische eenheden, opgesteld onder leiding van een Code of Conduct on Withholding Tax-commissie van belastingexperts in de Raad. Daar ging heel wat duw- en trekwerk aan vooraf.

Op de zwarte lijst staan 17 hele en halve staten die op het gebied van de belastingheffing weigeren samen te werken met lidstaten van de EU. De grijze lijst bevat 47 namen waar fiscale regels nog niet aan de Europese standaarden beantwoorden, maar die hebben aangekondigd hun regels binnenkort (2018 voor ontwikkelde landen, 2019 voor ontwikkelingslanden) aan te passen. Het is de bedoeling de lijsten regelmatig opnieuw te bekijken en bij te stellen. Het uiteindelijke doel is een internationale norm vast te stellen voor goed bestuur op fiscaal gebied op basis van eerlijke regels.

Op de zwarte lijst staan Amerikaans Samoa, Bahrein, Barbados, Grenada, Guam, Zuid-Korea, Macau, de Marshall-eilanden, Mongolië, Namibië, Palau, Panama, Saint Lucia, Samoa, Trinidad en Tobago, Tunesië en de Verenigd Arabische Emiraten. Het Franse dagblad Le Monde meldde dat de zwarte lijst 4 dagen eerder nog 29 namen bevatte. Een aantal semi-onafhankelijke ‘staatjes’ uit Britse kring en Qatar werden alsnog geschrapt. Kaapverdië en Marokko werden tijdens de vergadering van de lijst gehaald, nadat ze voldoende tegemoetkomingen hadden gedaan. Tunesië, Panama en de Verenigde Arabische Emiraten hadden de nacht ervoor nog verdere stappen aangekondigd, maar de Ecofin besloot dat ze in de weken daarna zou beslissen of die voldoende waren om de betreffende landen van de lijst te halen.

De gepresenteerde lijsten leidden tot kritiek over de criteria en notoire afwezigen zoals de Verenigde Staten (met deelstaat Delaware als spil), maar vooral over het feit dat het onderzoek zich niet uitgestrekt had tot een aantal eigen lidstaten die toch bekend stonden om hun rekkelijkheid inzake fiscaliteit: Ierland, Luxemburg, Malta en Nederland. In het Europees Parlement ontsnapte Nederland een paar dagen later op het nippertje aan de schandpaal: een voorstel om Nederland belastingpiraat te noemen, kwam één stem tekort.

Ook werd de EU gebrek aan daadkracht verweten. Frankrijk, Italië en Duitsland werden in de verslaggeving geïdentificeerd als voorstanders van harde sancties. Het Verenigd Koninkrijk, Malta, Luxemburg en Ierland oordeelden dat alleen al de plaatsing op de lijsten zou helpen. En Nederland?

Voortschrijdend inzicht

Nederland speelt al lang een vooraanstaande rol in de financiële sector van het Europees bestuur. Denk aan de eerste president van de Europese Centrale Bank (Wim Duisenberg). En afgelopen vijf jaar maakte Dijsselbloem als Nederlandse minister van Financiën een dubbele termijn vol als voorzitter van de Eurogroep (een vitale uitsnede van de Ecofin).

Nu de EU de laatste jaren meer werk is gaan maken van de kwesties rond de belastingheffing, kan en wil Nederland niet achterblijven. Maar ja, er wordt aan de belastingperikelen nu eenmaal veel geld verdiend, ook door de staat.

De Nederlandse politiek heeft lang de andere kant op gekeken. Tussen december 2016 en juli 2107 hield een Tweede Kamercommissie ten slotte een korte enquête over fiscale constructies. In haar verslag Papieren werkelijkheid concludeert de commissie dat bij belastingontwijking de geest van de wet niet per se in acht wordt genomen en de controle op belastingontduiking vaak wordt bemoeilijkt. Voor 2011 zou het bij brievenbusmaatschappijen gaan om een doorstroom van 4000 miljard euro. Bij particuliere vermogens durfde de commissie geen schatting op papier te zetten, maar dat het draait om enorme bedragen, staat wel vast. Voor de negatieve effecten van fiscale constructies neemt niemand van de piraten (opdrachtgevers en dienstverleners) de verantwoordelijkheid. Met als gevolg dat er op grote schaal belasting wordt ontweken door handig gebruik te maken van de verschillen tussen belastingstelsels wereldwijd. Financiële dienstverleners lappen daarenboven ook de bestaande regels aan hun laars en dat is ernstig. De commissie roept de Tweede Kamer op aan de slag te gaan met de wetgeving. De EU heeft intussen al een aantal richtlijnen uitgevaardigd.

De Nederlandse regering roept al geruime tijd dat zij een positieve rol vervult in het Actieplan van de Europese Commissie ter beteugeling van de belastingproblematiek. In het verslag van het Nederlandse voorzitterschap over de eerste helft van 2016 aan de kamer staat een hele paragraaf over ‘geslaagde activiteiten’ op dit vlak. Maar bij het verschijnen van de zwarte en grijze lijsten op 5 december plaatste het NOS Journaal direct kritische kanttekeningen. Nederland had de invoering van Europese wetgeving tegen belastingvermijding op vijf terreinen proberen te vertragen of ronduit te saboteren: namelijk op het gebied van deelnemingsvrijstelling, belastingafspraken met zich vestigende internationale bedrijven (tax rulings), omzetbelasting van Amerikaanse technogiganten als Apple, Google, Facebook en Uber, vennootschapsbelastingtarieven en ‘spaarpot-op-zee’-constructies. Alle aantijgingen werden onderbouwd met stukken van de Nederlandse overheid, verworven door een beroep te doen op de Wet openbaarheid van bestuur, en via anonieme bronnen in Brussel.

Nederland speelt al jaren een op zijn minst vertragende rol die tot op de dag van vandaag doorgaat. Ze doet dat volgens een Brusselse bron als lid van een ‘coalitie van de onwilligen’, waar ook Cyprus, Malta, Ierland en Luxemburg deel van uitmaken. Dijsselbloem beweert echter dat in Nederland al twee jaar geleden de knop is omgegaan. En de nieuw aangetreden staatssecretaris Snel zegt: ‘Als nieuwe [EU-]richtlijnen in Nederland geïmplementeerd moeten worden, doen we dat in goed overleg – met de sector, met het bedrijfsleven. Mooie wetgeving en goede uitvoering zijn ook belangrijk. Dat is geen vertragingstactiek van ons, helemaal niet, dat is ordentelijke wetgeving.’ Kennelijk helpt Brussel de Nederlandse overheid graag een handje om de nieuwe weg daadwerkelijk in te slaan en het NOS Journaal fungeerde deze keer als boodschapper. Het is een voorbeeld van de europeanisering die de Nederlandse politiek doormaakt. Misschien vormt het inmiddels officieel aangekondigde onderzoek van de Europese Commissie naar de samenwerking tussen de Nederlandse overheid en Ikea inzake belastingontwijking, de echte wake up call?