China als consumptiemaatschappij: visioen en realiteit

Binnenlandse consumptie moet de komende jaren fors gaan bijdragen aan China’s economische groei. Het beeld van de volksrepubliek als consumptiemaatschappij heeft al postgevat. Maar klopt dat wel? De perspectieven zijn niet gunstig en frustraties bij de sterk gegroeide middenklasse kunnen politieke repercussies hebben.

China beleeft begin oktober zijn ‘gouden week’, waarin het binnenlands toerisme weer enorm zal pieken. In deze 8-daagse vrije periode vallen de nationale feestdag ter viering van de proclamatie van de Volksrepubliek China en het midden-herfstfestival. Ook in 2020, toen de lockdowns vanwege covid-19 waren beëindigd, puilden de vliegvelden, trein- en busstations in de gouden week weer uit met reizigers. Er werden 650 miljoen binnenlandse toeristen geteld en hun vakantiebestedingen beliepen 470 miljard yuan (72,5 miljard US dollar).

Commentatoren zagen daarin het ‘wraakherstel’ van de consumptieve geneugten die de bevolking zich eerder dat jaar had moeten ontzeggen. Zo bezien vormde de eerste helft van 2020 een tijdelijke onderbreking van een trend die al meer dan tien jaar omhoog wijst. In de jaren vóór de covid-19-uitbraak hadden analisten voortdurend een positief beeld geschetst van de trends en vooruitzichten van huishoudensconsumptie in China.

Groei middenklasse

Deze trends zijn gebaseerd op de toename van de levensstandaard van een flink deel van de Chinese bevolking en vooral de groei van de middenklasse. Volgens McKinsey hadden in 2010 53 van de 670 miljoen stedelingen een jaarinkomen van 140.000 yuan (21.600 US dollar) of hoger. In 2018 waren dat er 400 miljoen, terwijl de groep met jaarinkomens van 50.000 tot 140.000 yuan (7700-21.600 US dollar, de lage klasse) was geslonken van 537 naar 346 miljoen stedelingen. Daarmee behoorde de helft van de stedelijke bevolking tot de middenklasse, tegenover minder dan 10% in 2010. En terwijl het gros van de stedelingen in 2010 alleen geld had voor de eerste levensbehoeften, was het aandeel niet-essentiële goederen en diensten in de consumptieve uitgaven in 2018 fors gestegen.

Consumptiegroei door aanwas van de middenklasse is aan allerlei zaken af te meten. Zo is het aantal mega-winkelcentra in de metropolen fors toegenomen, de ene nog luxer dan de andere. Volgens cijfers van het Chinese onderzoeksbureau Beijing Axis vertienvoudigden de detailhandelsverkopen in 18 jaar tijd van 500 miljard US dollar (2000) tot 5.400 miljard US dollar (2017). Met 21,4 miljoen autoverkopen in 2019 is China inmiddels de grootse automarkt ter wereld. Ook het gebruik van (mobiel) internet is explosief gegroeid. Terwijl eind 2010 457 miljoen mensen gebruik maakten van internet (34%), waren dat er tien jaar later 989 miljoen (70%). Zelfs in ruraal China ging het al om 56%. Het aantal geregistreerde mobiele telefoonabonnementen verdubbelde tussen 2010 en februari 2021 tot 1,6 miljard. In 2019 was de smartphone-penetratie al 60%, waardoor het aantal mobiel-internetgebruikers kon groeien tot 986 miljoen. En met het beschikbaar komen van betaalbare modellen van merktelefoons zoals Huawei en Xiaomi slonk de verkoop van shanzhai-artikelen (imitaties van merkproducten).

Het toegenomen internetgebruik heeft een impuls gegeven aan e-commerce en aan de platformeconomie. Ook de deeleconomie is inmiddels alom aanwezig in de metropolen. Onderwijsvoorzieningen zijn hier kwantitatief en kwalitatief sterk gegroeid, doordat vooral de hogere klassen het beste onderwijs voor hun kind/kinderen wensen. Als Chinese topinstituten niet toegankelijk blijken, kunnen ze wel terecht bij een van de vele filialen van buitenlandse instellingen. Veel kinderen van deze klassen studeren in het buitenland.

Ook het binnenlands toerisme kende het afgelopen decennium een snelle groei: de cijfers voor 2020 verbleken bij die in de jaren daarvoor. Bij tal van populaire bestemmingen in het land raakten buitenlandse bezoekers ver in de minderheid bij binnenlandse toeristen, vooral in de Chinese vakantieperiodes. Chinezen gaan zelf ook steeds vaker op reis naar het buitenland. In 2019 ging het om 140 miljoen mensen. Verre bestemmingen (Europa, de Verenigde Staten, Oceanië) zijn steeds populairder. De jaarlijkse uitgaven van Chinese toeristen in het buitenland bereikten in 2018 al enkele honderden miljarden US dollar. Er is een overgang te zien van voorspelbare, laaggeprijsde groepsreizen naar zelf georganiseerde reizen. In 2020 en 2021 daalde de toeristenstroom sterk door de covid-19-reisbeperkingen, maar hoogstwaarschijnlijk is dit slechts tijdelijk. De epidemie heeft er overigens ook toe geleid dat de hogere middenklasse meer gebruik is gaan maken van (duurdere) particuliere medische voorzieningen.

Optimistisch scenario

Aan het einde van het vorig decennium was de verwachting nog dat een verdere groei van de middenklasse, waarvan een groter aandeel met hogere inkomens, de luxere consumptie zou stimuleren. Nieuwe generaties, geboren in de jaren 1990 en 2000, zouden beginnen aan gezinsvorming en/of hun werkcarrière. Deze digital little emperors werden aangemerkt als aanjagers van consumptie. Zij zouden een definitieve omslag teweegbrengen van prijsbewust consumentengedrag naar een focus op kwaliteit en status, en een verschuiving naar een westerse in plaats van Chinese levensstijl. Jongere generaties zouden zich in hun consumptiegedrag ook meer laten leiden door de deel- en gemakseconomie en zo meer geld uitgeven. Ook zouden zij zich sneller laten beïnvloeden door sociale media en zich eerder overgeven aan de verleidingen van online shoppen. Het vliegwiel van consumptie zou een extra zwieper krijgen door de voortgaande verstedelijking, door het verdwijnen van extreme armoede en door overheidsstimulansen zoals verhoging van minimumloon, uitbreidingen van het sociaal vangnet (waaronder werkloosheidsuitkeringen) en lage heffingen op consumptiegoederen.

Binnenlandse consumptie figureerde al in het vorige vijfjarenplan als nieuwe groeipijler binnen de strategie van economic rebalancing. Xi Jinpings mantra van binnenlandse circulatie met huishoudensconsumptie als kernelement geeft het potentieel aan dat de Communistische Partij van China (CPC) erin ziet voor het nieuwe vijfjarenplan. Maar hoe indrukwekkend de absolute groeicijfers van de binnenlandse consumptie ook zijn, nieuwe ontwikkelingen lijken het realiteitsgehalte van een optimistisch scenario te ondermijnen.

Scheve consumptiegroei

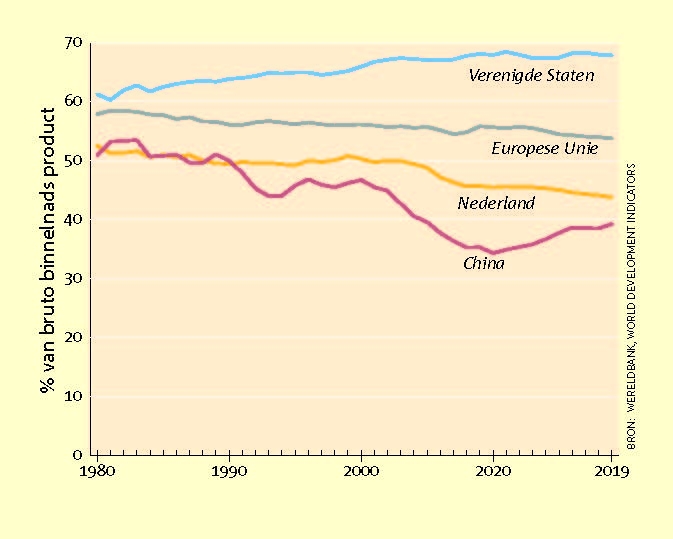

Tussen 2010 en 2018 nam de bijdrage van consumptieve huishoudensuitgaven aan de groei van het bruto binnenlands product (bbp) toe, maar de algehele economische groei vertraagde van 10,6% naar 6,9%. In geen enkel jaar vanaf 2005 droeg de binnenlandse consumptie meer dan 40% bij aan het bbp.

De val in de Chinese consumptie in de eerste helft van de jaren 2000 heeft meerdere oorzaken: (a) in deze periode is de transformatie gaande van ‘staat’ naar markt met sluiting staatsbedrijven en ontslaggolven, marktheffingen in onderwijs en gezondheidszorg waardoor huishoudens extra moeten sparen en minder consumeren; en (b) is er een sterke groei van de exporteconomie en van investeringen in vaste activa zoals infrastructuur; het relatieve belang hiervan in (de groei van) het bbp neemt sterk toe.

De huishoudensconsumptie is bovendien regionaal geconcentreerd: in 2017 waren de vier kustprovincies Guangdong, Jiangsu, Shandong en Zhejiang goed voor 1.900 miljard US dollar aan detailhandelsverkopen, terwijl dat in de perifere provincies Tibet, Qinghai, Ningxia, Hainan, Gansu, Xinjiang, Yunnan en Heilongjiang alles bij elkaar nog geen 150 miljard US dollar was. Dit hangt natuurlijk samen met de grote verschillen in omvang van de economie en de bevolking, de (soort) werkgelegenheid en het gemiddeld beschikbaar inkomen.

Ondanks terugdringing van de extreme armoede is de gemiddelde levensstandaard op het platteland nog altijd veel lager dan in steden. De laatste nemen dan ook het overgrote deel van detailhandelsverkopen voor hun rekening – in 2017 4.600 miljard van de in totaal 5.400 miljard US dollar aan bestedingen – en de consumptie groeit daar nog altijd sterker dan op het platteland.

De tegenstelling stad-platteland is één facet van algehele sociale ongelijkheid. Die laat zich afmeten aan de Gini-coëfficiënt, waarbij 0 staat voor ‘volledige gelijkheid’ en 1 voor ‘volledige ongelijkheid’. In 2000 bedroeg de waarde in China 0,4 en deze steeg in de acht jaren erna tot 0,49/0,5. Recentelijk is het cijfer iets gedaald, maar in 2018 bedroeg het nog altijd 0,47. Een dergelijke sociale ongelijkheid betekent dat grote groepen in de Chinese samenleving niet meedoen in een consumptiemaatschappij. Het heeft de Partij er recentelijk toe aangezet ‘brede welvaart’ uit te roepen tot belangrijkste sociale doelstelling. Maar de wind waait allerminst gunstig.

Tegenwind

In 2019 en 2020 hebben meerdere ontwikkelingen het vertrouwen en gedrag van Chinese consumenten negatief beïnvloed. In 2020 liepen detailhandelsverkopen met 3,9% terug – een abrupte daling na decennia van groei sinds 1968. De handelsoorlog met de VS leidde tot een forse terugloop van China’s exporten, terwijl de kosten van import enorm stegen. Veel Chinese arbeiders verloren hun baan en inkomen. Verder legde covid-19 de kwetsbaarheid van geglobaliseerde productieketens bloot, waardoor handelspartners wereldwijd zich gingen bezinnen op internationale afhankelijkheden en China’s rol. De vertraging van de economische groei aan de ene kant en de prijsstijgingen aan de andere kant leidden ertoe dat consumenten in grote steden minder uitgaven.

Voor het slagen van Xi’s binnenlandse circulatie-strategie is de groei van goed betaalde banen essentieel. Maar die stagneert. Mede door de lockdowns in 2020 is werk in de stedelijke platformeconomie onzekerder geworden, terwijl de slechte arbeidsvoorwaarden voor laaggeschoolde migranten in deze economie leidden tot een negatieve inkomensgroei. De arbeidsmarkt is in een vicieuze cirkel beland van handelsoorlog, minder economische groei en een sterk vertraagde overgang van laagbetaald werk in arbeidsintensieve industrieën naar beter betaald werk in nieuwe industrieën, zoals gepland in de Made in China 2025-campagne.

Een opwaartse ontwikkeling zit er voor grote groepen arbeiders sowieso niet direct in wegens gebrek aan scholing en vaardigheden. Een recent rapport van McKinsey heeft de tekortkomingen blootgelegd. Consumptiestijging middels inkomensgroei vergt een grootschalig her- en bijscholingsprogramma. Dit is niet in een handomdraai te realiseren. Daarbij komt dat door oplopende productiekosten (waaronder stijgende lonen) en het beschikbaar komen van technologie (robotica, kunstmatige intelligentie) fabriekswerk en andere laagwaardige banen verdwijnen. De automatisering berooft een groeiende groep mensen van een behoorlijk inkomen. China is al de grootste koper en producent van industriële robots, terwijl robotisering ook op andere terreinen snel ingang vindt. De stagnerende arbeidsmarkttransitie zet een rem op de verdere groei en opschuiving van groepen binnen de middenklasse. Daarmee stokt ook de verschuiving van de consumptie naar meer luxe goederen.

Structurele tekorten gelden ook voor miljoenen werkenden op het platteland. Door gebrekkig onderwijs beschikken ze niet over de kennis en vaardigheden om beter betaald werk te kunnen verrichten. Wil de Communistische Partij de levensstandaarden in de stad en op het platteland meer in evenwicht brengen en China voorbij de status van middeninkomensland brengen, dan moet allereerst de onderwijskloof tussen stad en platteland worden gedicht. Ook dit is een zaak van lange adem. Tot slot moet het hukou-systeem, dat migranten van het platteland de facto op achterstand zet in de stad, op de schop.

Ontsparen

Sinds het vorige vijfjarenplan probeert de centrale overheid Chinese huishoudens over te halen minder te sparen en meer te spenderen. Hervormingen en uitbreiding van het sociale voorzieningenstelsel hebben de Chinese huishoudens meer financiële armslag gegeven, maar nog altijd gaat ongeveer 25% van hun inkomsten op aan out of pocket-betalingen voor onder meer gezondheidszorg en onderwijs.

Bovendien wakkeren de prijsontwikkelingen op de huizenmarkt de spaarzin nog aan. Brede groepen in de Chinese samenleving ambiëren een eigen woning. Wie een kans wil maken op de huwelijksmarkt (er is nog altijd een overschot aan mannen), moet een woning kopen. Maar in de grotere metropolen zijn de huizenprijzen de laatste jaren opgelopen tot 15-20 keer het gemiddelde jaarlijkse (huishoudens)inkomen. En ze stijgen nog steeds ondanks overheidsinterventies in de markt. Alleen al voor de aanbetaling van een eigen huis moeten ouders en grootouders vaak bijspringen. Zo worden aspirant-middenklassers al op jonge leeftijd geconfronteerd met hoge woonlasten. De totale schuldenlast van Chinese huishoudens is tussen 2015 en 2020 dan ook toegenomen tot bijna 60% van het bbp. In 2020 bedroeg de schuld gerelateerd aan huisvesting bijna twee derde van de totale huishoudensschuld. Onzekerheid wakkert de spaarzin van huishoudens verder aan tot meer dan een derde van het totale inkomen. Dit geldt vooral op het platteland.

Vergrijzing

China’s bevolking zal in snel tempo verder vergrijzen. De afhankelijkheidsratio, dat is het aantal inactieven (0-15 jaar en 65+) gedeeld door het aantal actieven (15-65 jaar), zal snel toenemen tot zo’n 67% in 2050. Versoepelingen in het bevolkingsbeleid (eind mei werd nog aangekondigd dat Chinese stellen voortaan drie kinderen mogen hebben) lijken weinig effect te hebben op het aantal geboortes.

Natuurlijk leidt vergrijzing tot nieuwe vormen van consumptie specifiek door en voor ouderen. Maar met minder werkenden komt de ondersteuning van een groeiende groep ouderen op steeds minder schouders terecht. En dat gaat ten koste van de consumptieaspiraties van de werkende generatie, of maakt dat ze zich nog verder in de schulden steken. Of de overheid bereid zal zijn voldoende bij te springen door verdere aanpassing en uitbreiding van pensioenstelsels, moet worden afgewacht.

Opgaven

De focus op binnenlandse consumptie is ook een middel om de productie van Chinese consumptiegoederen op peil te houden nu de export stagneert. De lage-inkomensgroep en onderste groep in de middenklasse waren altijd al aangewezen op lokale producten. Naarmate lokale merken hun slechte imago verliezen dankzij de verbeterde kwaliteit, veiligheid en afstemming op individuele voorkeuren, zullen deze groepen consumenten nog meer lokaal kopen. Het ligt veel minder voor de hand dat de hogere middenklassers bereid zijn hun kosmopolitische ambities te laten varen en zich meer lokaal oriënteren.

De recente ontwikkelingen – de verslechterende relatie met de VS, het groeiend protectionisme wereldwijd, prijsstijgingen als gevolg van verhoogde importtarieven, en algemene economische omstandigheden – kunnen de frustratie onder een deel van de middenklasse vergroten. Geen rekening houden met hun aspiraties kan betekenen dat deze groep zich afwendt van het politieke leiderschap, in het Westen – de VS voorop – dan wel in China zelf. De steun voor de Partij kan snel afkalven als de hogere middenklasse zich gefnuikt ziet in zijn oriëntatie op het Westen en de schuld daarvan bij de CPC legt (vanwege diens halsstarrige houding tegenover vooral de VS). Alleen al uit politiek lijfsbehoud zal de Partij er veel aan gelegen zijn het doel van binnenlandse consumptie als groeipijler te behalen. Het moge duidelijk zijn dat de CPC en de Chinese staat de komende jaren voor enorme opgaven staan. Een proactieve benadering met wezenlijke hervormingen, voorbij retoriek over brede welvaart en symboolpolitiek van het aanpakken van de rijken, is daarbij essentieel.

BRONNEN

- Beijing Axis (diverse jaren). China Compass.

- China Power Team (2017/2020). How Well-off is China’s Middle Class?

- Ho, J., Poh, F., Zhou, J., & Zipser, D. (2020). China Consumer Report 2020. The many Faces of the Chinese Consumer. Tokyo: McKinsey & Company.

- Li, C. (2021). Shanghai Middle Class. Reshaping US-China Engagement. Washington D.C.: Brookings Institution Press.

- Peltier, C. (2019). China: private consumption, a fragile growth engine. Conjoncture, September. BNP Paribas.

- Rozelle, S., & Hell, N. (2021). Invisible China. How the Urban-Rural Divide threatens China’s Rise. Chicago: Chicago University Press.

- Valverde, I. (2020). China’s pivot towards domestic-driven growth: not as easy as Xi hopes. Global Risk Insights.

- World Economic Forum / Bain&Company (2018). Future of Consumption in Fast-Growth Consumer Markets: China. Report WEF System Initiative on Shaping the Future of Consumption.